Sistema hipotecario francés: cómo funciona y por qué es el más estable de Europa

El sistema hipotecario francés es el método más utilizado para financiar viviendas en España y Europa. Se basa en cuotas mensuales fijas que combinan capital e intereses, facilitando la previsibilidad del pago y una amortización progresiva del préstamo.

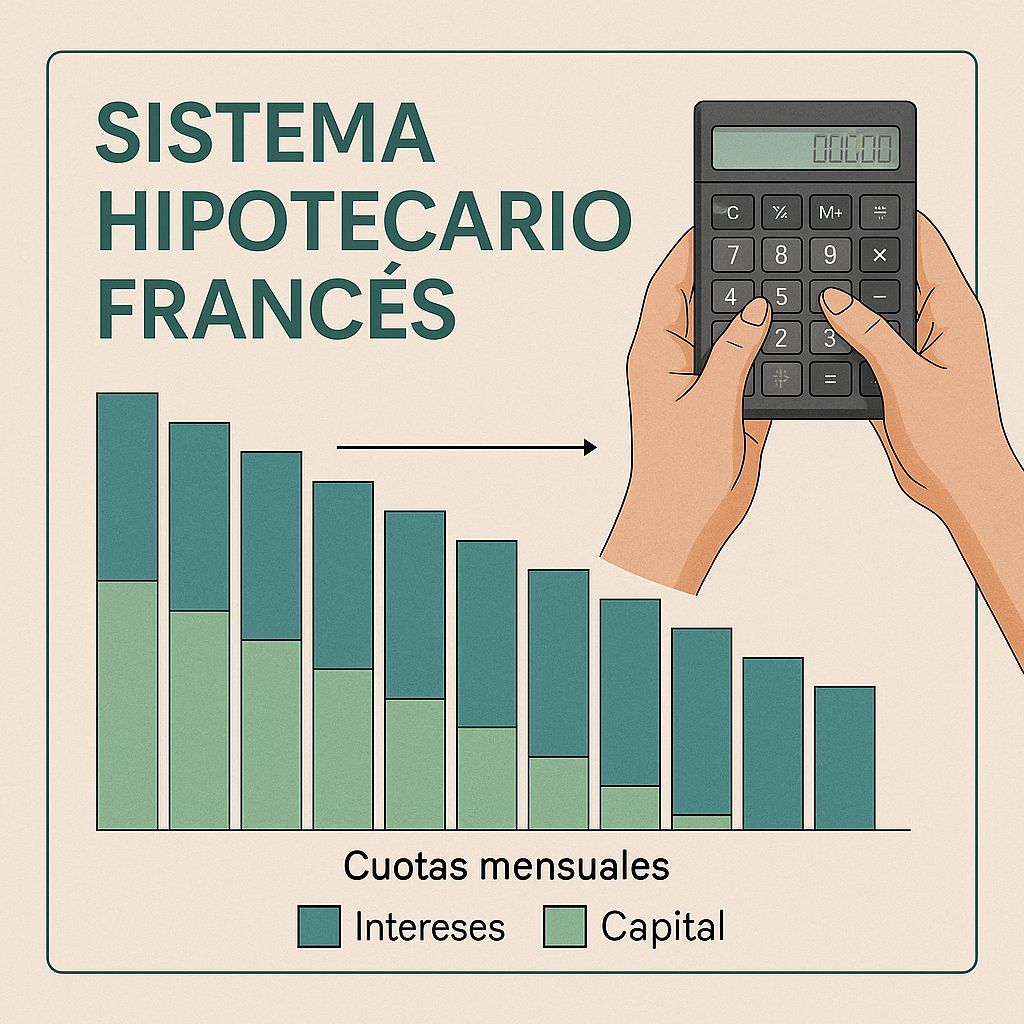

Representación visual del sistema hipotecario francés, basado en cuotas fijas que combinan capital amortizado e intereses.

A la hora de contratar una hipoteca, no todos los países siguen el mismo modelo de amortización. En España predomina el sistema francés, un método que permite pagar cuotas constantes a lo largo de todo el préstamo. Pero ¿qué significa realmente y por qué se considera uno de los más equilibrados y seguros del mundo financiero?

Qué es el sistema hipotecario francés

El sistema hipotecario francés es el método de amortización más utilizado en Europa. Se basa en una estructura de pagos periódicos —normalmente mensuales— que permanecen constantes durante toda la vida del préstamo.

Cada cuota incluye dos partes:

- Intereses, que se calculan sobre el capital pendiente.

- Amortización, que reduce progresivamente la deuda principal.

Con el paso del tiempo, los intereses disminuyen y la amortización aumenta. Es decir, al inicio se pagan más intereses y al final más capital, aunque la cuota total no varía.

Este sistema se diferencia de otros modelos, como el alemán o el americano, en que prioriza la estabilidad del pago frente a la rapidez en la amortización del capital.

Cómo se calcula la cuota en el sistema francés

La fórmula matemática se basa en una progresión geométrica. Aunque suene complejo, el resultado práctico es simple: una cuota fija compuesta por una parte de intereses decreciente y una parte de capital creciente.C=P×i(1+i)n(1+i)n−1C=P×(1+i)n−1i(1+i)n

Donde:

- C = Cuota mensual

- P = Capital prestado

- i = Tipo de interés mensual

- n = Número total de cuotas

Por ejemplo, en una hipoteca de 200.000 € a 25 años con un interés del 3 %, la cuota mensual aproximada sería de 948 €. Durante los primeros años se destinan unos 500 € a intereses y 448 € a amortización.

📈 Si quieres entender cómo afecta el tipo de interés a tus pagos, puedes leer nuestro artículo sobre el Euríbor y su impacto en las hipotecas variables.

Ventajas del sistema hipotecario francés

El éxito del sistema francés se explica por su equilibrio entre previsibilidad y accesibilidad. Entre sus principales ventajas destacan:

- Cuotas estables: permiten una planificación financiera a largo plazo sin sobresaltos.

- Transparencia: el cuadro de amortización detalla la evolución exacta de capital e intereses.

- Simplicidad de gestión: ideal para préstamos de vivienda o inversión inmobiliaria.

- Flexibilidad: admite amortizaciones anticipadas parciales o totales.

Este método favorece tanto a los bancos —por la seguridad de cobro— como a los consumidores, que pueden organizar sus finanzas personales con mayor certeza.

Inconvenientes y críticas

Aun siendo un sistema equilibrado, presenta ciertos matices que conviene conocer:

- En los primeros años del préstamo se amortiza poco capital, lo que significa que si se cancela anticipadamente, la reducción de deuda no será proporcional al tiempo transcurrido.

- El coste total de intereses es mayor que en sistemas donde la amortización del principal es más rápida.

- Si el préstamo tiene tipo variable, las cuotas pueden verse afectadas por las subidas del Euríbor, aunque el esquema de amortización no cambie.

Por eso, conviene analizar no solo el tipo de interés, sino también el calendario de pagos antes de firmar.

Diferencias entre el sistema francés y otros modelos

| Sistema | Estructura de pago | Ventaja principal | Inconveniente |

|---|---|---|---|

| Francés | Cuota constante | Previsibilidad | Más intereses totales |

| Alemán | Cuota decreciente | Amortiza más rápido | Cuotas altas al inicio |

| Americano | Intereses periódicos + capital al final | Flexibilidad | Riesgo elevado de impago |

En países como Alemania o los Países Bajos, se utilizan modelos mixtos que combinan ventajas de ambos sistemas. Sin embargo, el modelo francés sigue siendo el más extendido en España y Francia, ya que aporta seguridad financiera tanto a bancos como a compradores.

📖 Si te interesa la estructura financiera detrás de la promoción inmobiliaria, puedes leer nuestro artículo sobre cómo se financian las promotoras inmobiliarias.

El sistema francés y su impacto en la vivienda

Desde el punto de vista macroeconómico, el sistema hipotecario francés ha sido clave para mantener la estabilidad del mercado inmobiliario europeo.

Al ofrecer cuotas previsibles, reduce el riesgo de morosidad y evita fluctuaciones abruptas en la demanda de vivienda. Además, las entidades financieras pueden planificar mejor su liquidez y exposición al riesgo crediticio.

El Banco de España y el Banco Central Europeo (BCE) consideran este sistema una referencia por su solidez y previsibilidad a largo plazo.

Puedes ampliar información en el portal del Banco de España y en el Banco Central Europeo.

Estabilidad y previsión a largo plazo

El sistema hipotecario francés se ha consolidado como el método más estable para la financiación de vivienda en Europa. Su estructura de cuotas fijas y previsibles ofrece tranquilidad tanto a los compradores como a las entidades financieras.

Aunque implica pagar más intereses en total, la certeza que aporta a largo plazo compensa ese coste adicional.

En un mercado donde el acceso a la vivienda es cada vez más complejo, la claridad y estabilidad de este sistema siguen siendo su mejor argumento.

📚 Preguntas frecuentes sobre el sistema hipotecario francés

¿Por qué se llama sistema francés?

Recibe su nombre porque fue diseñado y aplicado por primera vez en Francia en el siglo XIX, para facilitar la adquisición de vivienda mediante préstamos accesibles y pagos constantes.

¿Es mejor el sistema francés o el alemán?

Depende del perfil del prestatario. El francés ofrece estabilidad y menor riesgo; el alemán amortiza más rápido pero con cuotas iniciales más altas.

¿Se puede amortizar antes de tiempo una hipoteca francesa?

Sí. Puede hacerse de forma parcial o total, aunque el ahorro en intereses dependerá del momento en que se realice la amortización.

¿Qué ocurre si el tipo de interés es variable?

Las cuotas pueden ajustarse al alza o a la baja, pero siempre manteniendo la proporción entre capital e intereses establecida en el sistema francés.