Previsión euríbor 2026: estabilidad, riesgos y qué esperar para tu hipoteca

La previsión del euríbor 2026 apunta a un escenario de mayor estabilidad tras años de fuertes subidas y ajustes. Bancos y mercados coinciden en que el índice entra en una nueva fase, aunque no exenta de riesgos que pueden afectar directamente a las hipotecas.

La previsión del euríbor 2026 apunta a un escenario de mayor estabilidad tras años de fuerte volatilidad.

La previsión euríbor 2026 vuelve a situarse en el centro de todas las decisiones financieras relacionadas con la vivienda, en un contexto marcado por la normalización de los tipos de interés tras años de fuertes subidas. Después de un ciclo histórico de tensión hipotecaria y un posterior giro a la baja, el próximo ejercicio se perfila como clave para confirmar si el índice entra definitivamente en una fase de estabilidad o si aún quedan sobresaltos por delante.

Bancos, mercados financieros y organismos oficiales empiezan a dibujar un escenario mucho más definido que en ejercicios anteriores. No hay promesas de desplomes, pero tampoco el temor a nuevas escaladas abruptas. La gran pregunta es clara: ¿qué pasará realmente con el euríbor en 2026 y cómo afectará a las hipotecas?

Dónde llega el euríbor a finales de 2025

Para entender lo que puede ocurrir en 2026 es imprescindible analizar el punto de partida. El euríbor a 12 meses ha cerrado 2025 moviéndose en torno al 2,2%–2,3%, muy lejos ya de los máximos superiores al 4% registrados en 2023.

Este descenso no ha sido fruto de una decisión aislada, sino del cambio progresivo de estrategia del Banco Central Europeo, que ha situado los tipos oficiales cerca del 2%, un nivel que muchos analistas consideran próximo a la zona neutral para la economía europea.

Ese contexto es clave: el euríbor no entra en 2026 bajo tensión extrema, sino desde una meseta relativamente estable, lo que condiciona de forma decisiva su evolución futura.

Qué dicen los bancos sobre la previsión euríbor 2026

Las previsiones publicadas por los principales servicios de estudios coinciden en un mensaje central: 2026 no será un año de grandes movimientos, sino de consolidación.

El servicio de estudios de Bankinter sitúa la previsión euríbor 2026 en un entorno próximo al 2,25%, según su actualización de previsión del euríbor para 2026 y 2027. Por su parte, otros análisis del sector financiero manejan escenarios ligeramente más bajos, alrededor del 2,1%–2,2%, siempre que la inflación continúe moderándose de forma sostenida.

Desde una perspectiva más macroeconómica, Funcas contempla incluso la posibilidad de que el índice se acerque al 2% a finales de 2026, aunque advierte de que este escenario dependerá de que no reaparezcan presiones inflacionarias relevantes, tal y como recoge su último informe de previsiones económicas.

La lectura conjunta es clara: no se espera una vuelta a los tipos ultrabajos del pasado, pero tampoco un repunte significativo del euríbor.

Qué descuentan los mercados financieros para 2026

Más allá de los informes bancarios, los mercados financieros ofrecen una señal especialmente relevante. Las curvas de tipos y los derivados vinculados al euríbor muestran que los inversores descuentan tipos prácticamente planos durante 2026.

Este planteamiento está alineado con la política monetaria actual del BCE, cuyos datos oficiales sobre tipos de interés reflejan una fase de pausa tras los ajustes anteriores.

En términos prácticos, el mercado asume que:

- No habrá prisa por seguir bajando tipos.

- Tampoco se anticipan subidas, salvo un repunte inesperado de la inflación.

- El euríbor se moverá muy cerca de los niveles actuales, con oscilaciones moderadas.

Todo ello refuerza la idea de un año de transición, en el que el índice se moverá más por ajustes finos que por cambios de rumbo.

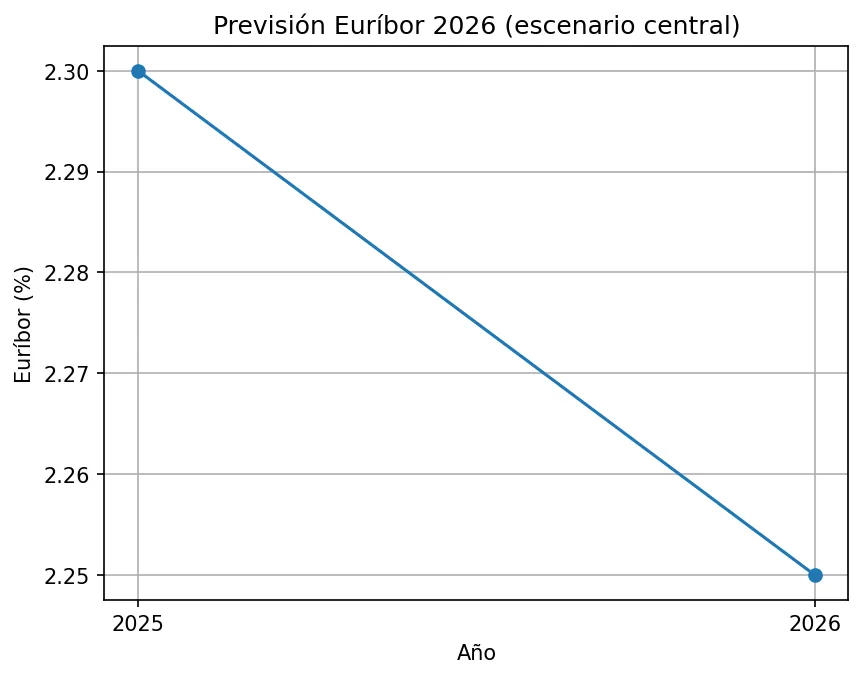

Escenario central para el euríbor en 2026

El escenario central manejado por bancos y mercados apunta a un euríbor estabilizado en torno a los niveles actuales. Esta evolución puede visualizarse en la siguiente proyección orientativa del índice para 2026.

Con toda la información disponible, el escenario más probable para la previsión euríbor 2026 es el siguiente:

- Euríbor a 12 meses entre el 2,1% y el 2,4% durante la mayor parte del año.

- Movimientos puntuales al alza o a la baja, sin una tendencia definida.

- Alta dependencia de los datos de inflación subyacente y de la evolución salarial.

Este escenario encaja con una economía europea de crecimiento moderado y una inflación convergiendo hacia el objetivo del 2%, tal y como recogen las últimas proyecciones macroeconómicas del BCE.

Escenario optimista: euríbor algo más bajo

Existe un escenario más favorable para los hipotecados, aunque con menor probabilidad. Este pasaría por una desaceleración económica más acusada o por una caída más rápida de la inflación de servicios.

En ese contexto, el euríbor podría acercarse puntualmente al 2% o incluso situarse ligeramente por debajo, aunque los analistas coinciden en que no sería un nuevo nivel estructural, sino un suelo temporal condicionado por el ciclo económico.

Escenario de riesgo: ¿puede volver a subir el euríbor?

Aunque minoritario, existe un escenario de riesgo que no debe descartarse. Un repunte de la inflación, nuevas tensiones energéticas o un aumento del gasto público podrían obligar al BCE a replantear su estrategia.

En ese caso, el euríbor podría volver a moverse hacia el entorno del 2,5%, aunque siempre lejos de los máximos de ciclos anteriores y dentro de un marco de mayor control monetario.

Impacto del euríbor 2026 en las hipotecas variables

Para quienes tienen préstamos a tipo variable, la evolución del índice sigue siendo determinante. Como ya hemos analizado en Habitaro al comparar hipoteca fija o variable, un euríbor estabilizado reduce el riesgo de revisiones bruscas y devuelve previsibilidad a las economías familiares.

En términos prácticos:

- Las revisiones anuales tenderán a mantener cuotas similares.

- Pequeñas bajadas pueden suponer ahorros de 20 a 40 euros mensuales en hipotecas medias.

- Las subidas, si se producen, tendrán un impacto limitado y asumible.

Qué implica la previsión euríbor 2026 para hipotecas fijas y mixtas

Para quienes tienen una hipoteca fija, la previsión euríbor 2026 no altera la cuota, pero sí el contexto competitivo. La estabilidad favorece ofertas fijas más ajustadas y una mayor competencia entre entidades financieras.

Las hipotecas mixtas, por su parte, ganan atractivo. Permiten asegurar un tipo fijo inicial razonable y reducir el riesgo al entrar en la parte variable con un euríbor muy inferior al de 2023.

Euríbor y acceso a la vivienda

La normalización del euríbor también tiene un impacto directo en el acceso a la vivienda, especialmente para los hogares con menor capacidad de ahorro. Un entorno de tipos más estables mejora la capacidad de compra y reduce la incertidumbre, factores clave para la evolución del mercado residencial en los próximos años.

Conclusión: qué nos dice realmente la previsión euríbor 2026

La previsión euríbor 2026 apunta a un cambio de etapa. No será el año del desplome prometido por algunos, pero tampoco el del miedo permanente.

Todo indica que:

- El euríbor entra en una fase más estable y previsible.

- Los hipotecados recuperan capacidad de planificación financiera.

- El riesgo existe, pero deja de dominar el escenario económico.

Después de años de sobresaltos, 2026 puede convertirse en el ejercicio en el que el euríbor deja de ser el protagonista del drama hipotecario y pasa a ser un dato más dentro de un contexto mucho más equilibrado.

Preguntas frecuentes sobre la previsión euríbor 2026

Podría bajar ligeramente, pero las previsiones apuntan más a estabilidad que a descensos fuertes.

Es posible, aunque poco probable. Solo un repunte claro de la inflación justificaría subidas.

Con tipos más estables, muchos hogares están valorando fijar cuota si encuentran ofertas competitivas.

No en 2026. Ese escenario no está respaldado ni por bancos ni por mercados.

Suscríbete a Habitaro

Tendencias en arquitectura, ingeniería y sostenibilidad en España y Latinoamérica. Actualidad y análisis del mercado inmobiliario cada semana.

Suscribirme