Euríbor hoy mayo 2025: bajada de tipos, hipotecas más baratas y previsiones clave

Tendencia mensual del Euríbor en 2025

Euríbor hoy en mayo 2025: ¿Qué está pasando?

El mes de mayo de 2025 está marcado por una continuación de la tendencia a la baja en el Euríbor, el principal índice de referencia para la mayoría de las hipotecas a tipo variable en España. Esta evolución, tras varios meses de descensos intermitentes, está generando alivio para los hogares hipotecados y nuevas oportunidades para los compradores de vivienda.

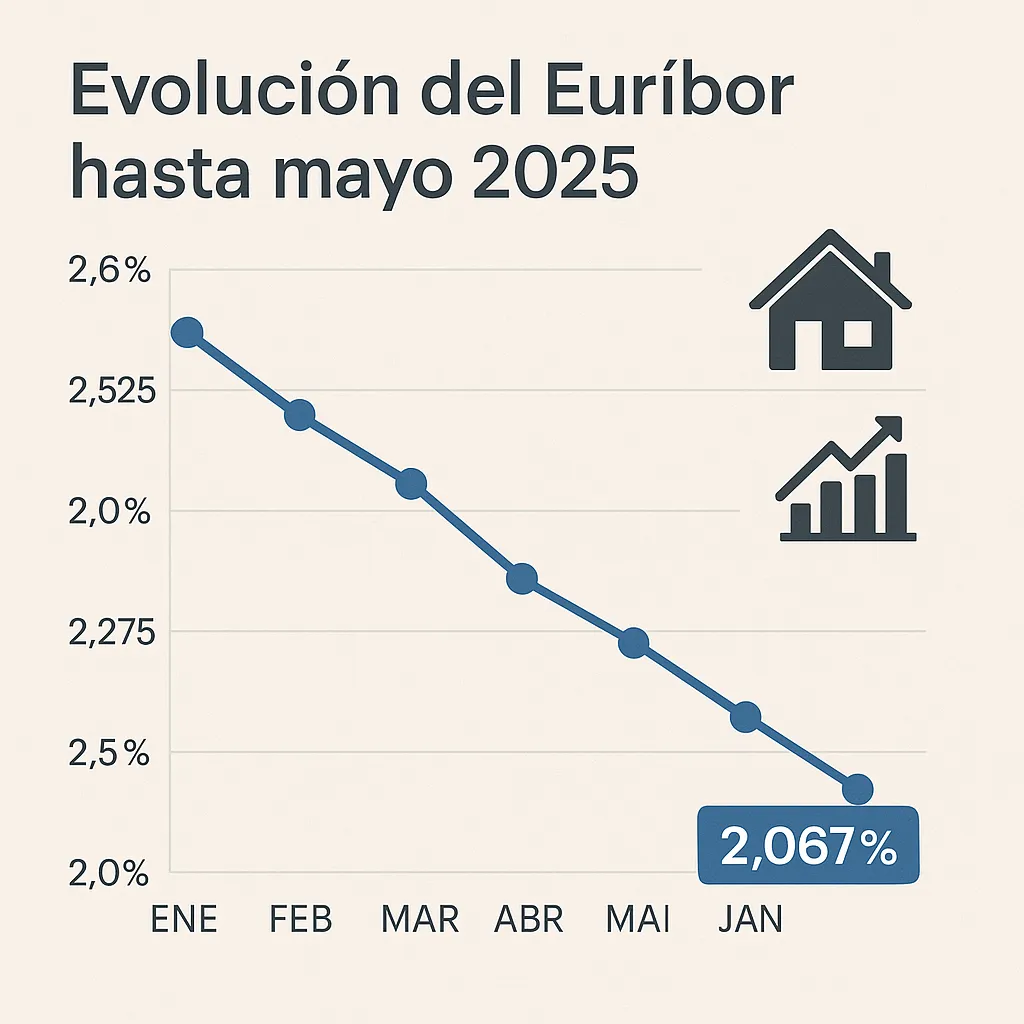

Según datos actualizados a 12 de mayo, el Euríbor a 12 meses se sitúa en el 2,067%, con una media mensual provisional de 2,042% —lo que representa una caída respecto al mes anterior (2,143%)— (Lideractual).

Evolución del Euríbor en 2025: tendencia hasta mayo

Desde enero de 2025, cuando marcó un 2,525%, el Euríbor ha experimentado un descenso progresivo, acompañando los ajustes del Banco Central Europeo (BCE) en sus tipos de interés: la facilidad de depósito se mantiene en 2,25% y el tipo principal en 2,40%.

Esta política más flexible responde a la contención de la inflación y al objetivo de reactivar el crédito al consumo y a la vivienda. La bajada progresiva del Euríbor es una buena noticia para quienes tienen hipotecas referenciadas a este índice, y también para quienes están pensando en comprar una casa en 2025.

Previsiones para lo que queda de año

Diversas entidades financieras prevén una estabilización del Euríbor alrededor del 2% hacia final de año:

- Bankinter: 2,10%

- Caixabank Research: 2,09%

- Funcas: 2,22%

- Kelisto.es: por debajo del 2%

Estas previsiones coinciden con el análisis de FuturFinances, que estima que el valor podría moverse entre el 1,95% y el 2,20% en función de la inflación y el contexto internacional.

Cómo afecta el Euríbor de mayo 2025 a tu hipoteca

Para una hipoteca media de 150.000 euros a 25 años con diferencial del 1%, el descenso del Euríbor de abril a mayo implica pasar de una cuota mensual de 567 euros a 484 euros, es decir, 83 euros menos al mes y casi 1.000 euros de ahorro anual (FuturFinances).

Esto está reactivando el mercado hipotecario. Según El País, el número de nuevas hipotecas aumentó un 16,6% interanual en noviembre de 2024, y la tendencia podría consolidarse este verano.

Qué hacer si tienes una hipoteca variable con el Euríbor en 2025

- Revisa tu préstamo actual: valora cambiar a tipo fijo si ves riesgo de repunte.

- Negocia con tu banco: puedes mejorar condiciones si tu perfil es solvente.

- Consulta a un asesor hipotecario independiente: ganarás en seguridad y transparencia.

Tabla comparativa de cuotas según Euríbor

| Valor Euríbor | Cuota mensual | Ahorro anual |

|---|---|---|

| 2,50% | 596 € | — |

| 2,10% | 521 € | +900 € |

| 2,00% | 506 € | +1.080 € |

| 1,90% | 492 € | +1.248 € |

El Euríbor, como índice de referencia, afecta directamente a millones de hipotecas a tipo variable en España. Esta bajada beneficia también a quienes están valorando comprar una vivienda en 2025, ya que permite acceder a mejores condiciones de financiación.

También es una buena ocasión para plantearse renegociar tu hipoteca, revisar tu préstamo actual o simular cuánto puedes pedir de hipoteca en función de tu perfil financiero.